使用公积金存款进行投资的方法

之前和大家分享之前分享了马来西亚公积金历年派息率、雇员和雇主从1952年至今分别缴付多少百分比公积金、公积金第二户口5大用途、使用公积金第二户口购买房屋的方法等。

这里和大家分享使用公积金进行投资的方法。马来西亚公积金会员的账号都会分为第一户口和第二户口。基本上,第一户口就是养老金,没有到55岁是不能提领出来的。但,你知道吗?其实第一户口是可以提领出来投资的。公积金局之所以有这项政策,是为了让会员的存款获得更高的回酬。

一般上,我们都听说可以拿公积金

(KWSP) 的第二户口里的钱来买房屋付房屋的首期

(down payment) 或用里头的钱来还房屋贷款

(home loan)。可是,大家是否知道我们其实可以用公积金来投资

(KWSP Investment) 吗?

公积金局只批准会员使用第一户口的存款进行信托基金投资(Unit

Trust Fund),如辉煌信托基金(Amanah

Saham Gemilang)。公积金局将根据会员的年龄和存款决定批准的投资数目。会员投资的信托基金必须是受马来西亚财政部承认的,还有会员投资的最低数额是1千令吉。

市场上最多人投资的信托基金公司如OSK-UOB

INVESTMENT 或

Public Mutual 都是符合资格的投资。要记住,公积金并未批准所有第一户口的存款进行投资,而是只批准符合资格的存款的20%。

提款投资方程式:

(第一户口 – 基本存款额)

x 20%

使用第二户口进行投资的条件:

1. 会员不能自行领出存款进行投资,会员只可以投资受 财政部承认的信托基金。

2. 会员只能每3个月使用一次存款进行投资,每次投资的基金可以是不同的,但必须都符合财政部的认证。

3. 会员不能使用自己非公积金存款来加码投资的基金。会员必须自行承担投资基金的风险,公积金局一律不符合任何亏损。

4. 在售卖信托基金后,所得的款项必须全部存入公积金户口内。

5. 会员所使用来投资基金的存款数目将不享有每年公积金的派息福利。

6. 若之前购买的基金被马来西亚财政部革除出信任名单,会员必须即刻把该基金售卖,并把款项重新存入公积金户口。

7. 公积金局没有征收服务费用

(Bayaran perkhidmatan)。

8. 会员们的投资款项并不归纳在受益人底下。若会员发生意外或离世,有关的款项不是由公积金局负责,而是由有关的信托基金负责。

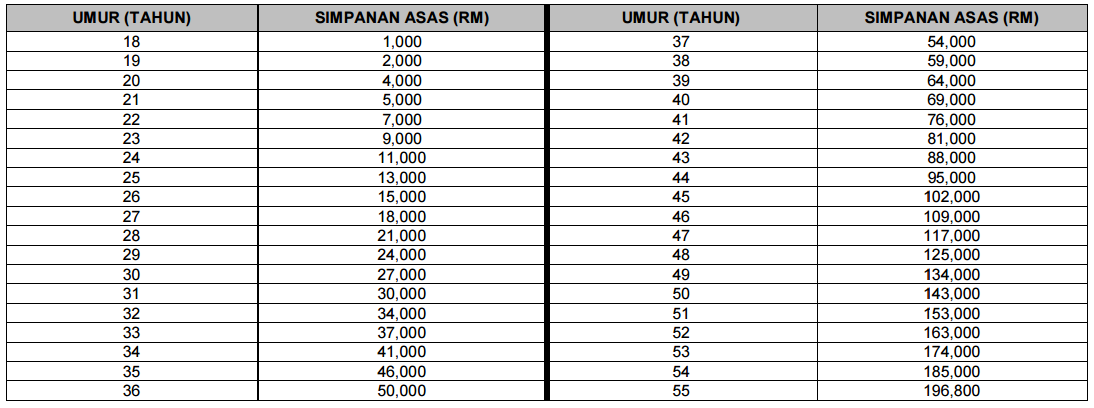

9. 会员第一户口的存款最低5千令吉。

申请使用第二户口用作投资用途的方法

1. 身份证副本

2. 填妥KWSP

9N投资申请表格与个人资料

3. 填妥投资信托基金的投资申请表格

4. 填妥FIMM投资同意书(给第一次使用存款进行投资的会员)

5. 公积金局有权利要求其他文件证明

提款投资前需注意的事项:

1. 会员必须在提出申请前,自行评估第一户口的存款状态。

2. 一旦投资申请被批准,会员不能取消该提款。

3. 公积金近年的回酬都有6%或以上,所以请把款项投资在6%或以上回酬的基金。

4. 公积金是会员的养老金,会员需自行承担所有投资风险。

更多详情:

")

录取名单")

没有评论